4月,全国商品住宅市场降温,环比降幅显著,一方面由于年后需求集中释放,3月成交量达到高位,4月环比基数较大。同时,市场需求主要以改善客户为主,但置换链条中近期二手房挂牌量激增,成交周期较长,节奏放缓,导致购房时间延后,短期内市场循环受阻。目前看来,一线及重点二线城市修复能力较强,但难有余热向下传导,周边弱二线及三四线城市承接不到轮动效应,将导致市场压力加剧。

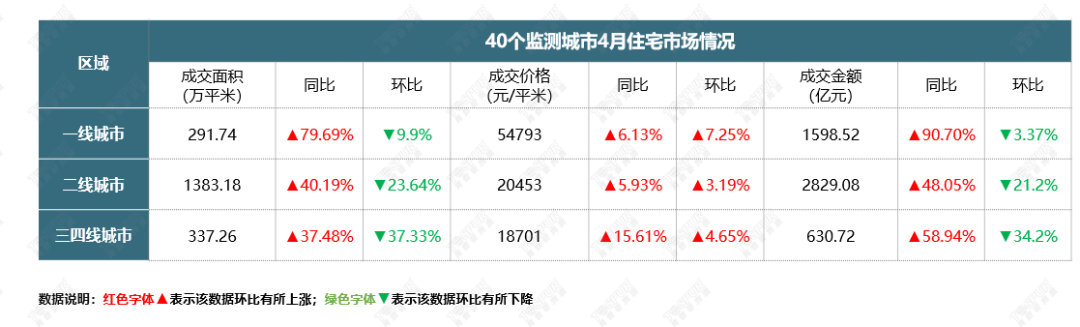

一线城市成交规模环比降9.9%,成交价格环比升7.25%;二线城市成交规模同比升40.19%,环比降23.64%;三四线城市成交规模同比升37.48%,环比降37.33% 。本月,市场整体回落,供应、成交均环比走低;从存量方面来看,北京、深圳及部分二线、三四线城市去化周期超过20个月,价格下行及去化压力持续,但整体来看,各城市去化周期普遍缩短。

宏观房地产数据分析

2023年1-4月全国房地产开发投资35514亿元,同比下降6.2%。其中住宅投资27072亿元,下降4.9%。全国房地产开发投资仍处于负增长,保交楼是当前主要任务,新开发项目放缓。今年1-4月全国商品房市场销售面积同比下滑幅度收窄,商品房销售额同比增长8.8%,其中住宅销售额增长11.8%,主要得益于东部地区和东北地区销售回暖。

一线城市商品住宅市场

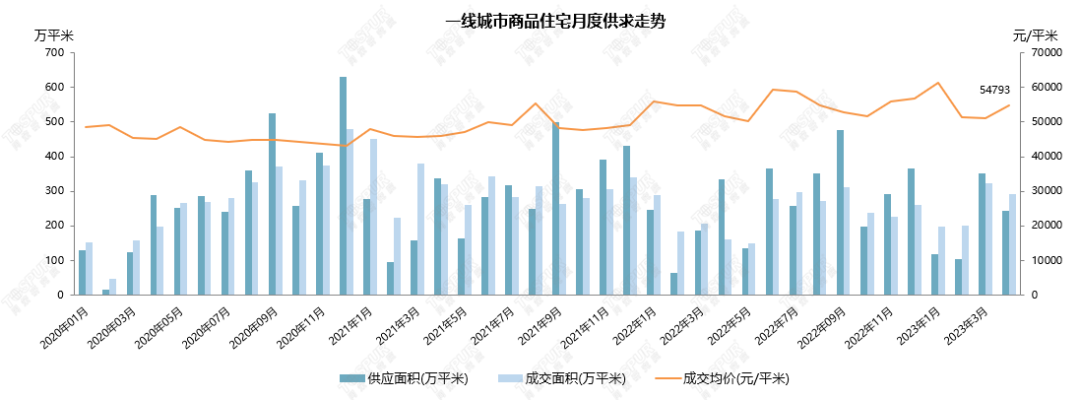

一线城市商品住宅量价走势—月度

4月,一线城市商品住宅市场供需双降,受成交结构影响,均价小幅走高。上海市场供需双升,但成交价格小幅上升,小阳春余热不足,冷热差异持续,市区豪宅项目认购火热,郊区去化压力仍在;北京市场稳健修复,局部放松政策频繁出台,成交面积持续走高;深圳商品房市场趋于稳定,供应环比微降,成交环比走高,均价微升;广州商品住宅市场成交面积环比降幅达30.87%,上半月成交惨淡,但下半月中心城区多个优质项目开盘,市场热度回升,成交随之走高。本月一线城市商品住宅供应面积为243.49万平米,成交面积下滑至291.74万平米,成交均价走高至54793元/平米。

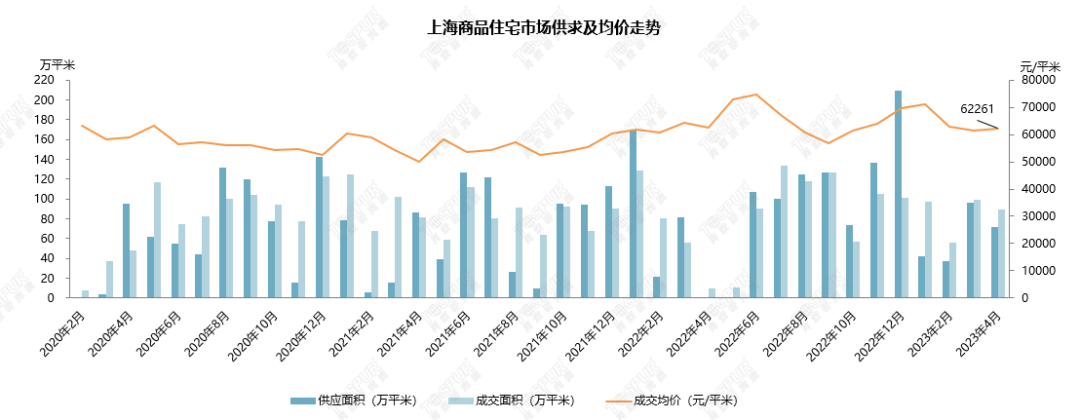

典型城市商品住宅量价走势—上海

4月,上海商品住宅市场供应成交规模双降,供应面积71.21万平米,成交面积89.5万平米,成交均价62261元/平米。来访方面,来人来访指数持续下滑,冷热差异较大,市区豪宅项目来访认购火热,而郊区冷门项目纷纷启用中介分销,去化压力较大。本月首尾分别推出三、四批次新房,共计53个项目,13612套住宅。2023年各批次平均套数较2022年下降,但供应节奏加快,同类型项目客户选择较多,竞争激烈。随着三四批次新房入市,预计五月来访指数走高。此外,本月上海首轮土拍落幕,共出让19宗涉宅地块,成交总价为518.83亿元,平均楼面价为25431元/平米,除4宗地块底价成交外,15宗地块均进入一次性报价阶段,平均溢价率为7.3%。

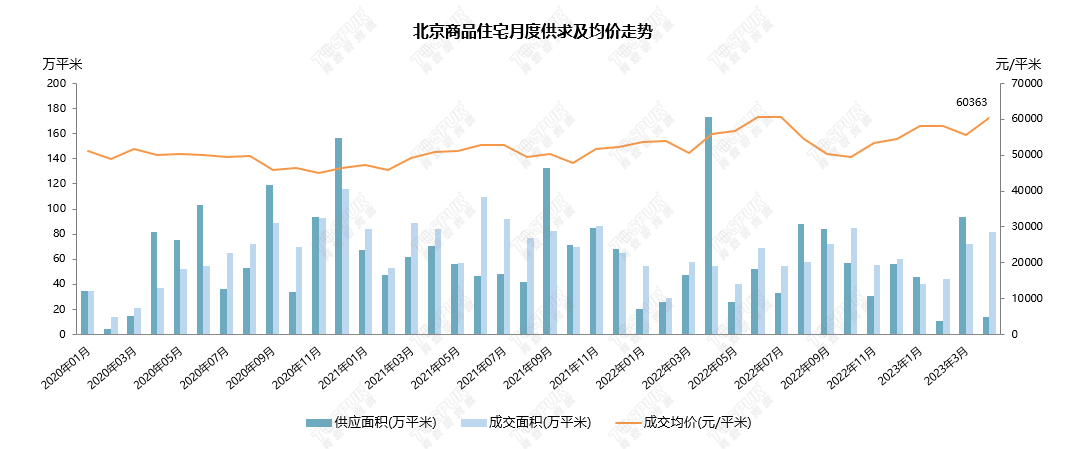

典型城市商品住宅量价走势—北京

4月,北京商品住宅市场供应骤减,成交面积持续上升至81.41万平米,成交均价环比走高至60363元/平米。北京市场成交自开年以来持续走高,相关政策出台频率较高,市场韧性较强。政策方面,房山地区开展“一区一策”试点,认房不认贷,降首付,多子女家庭支持政策等有望执行,由房山地区开始定向试点执行。

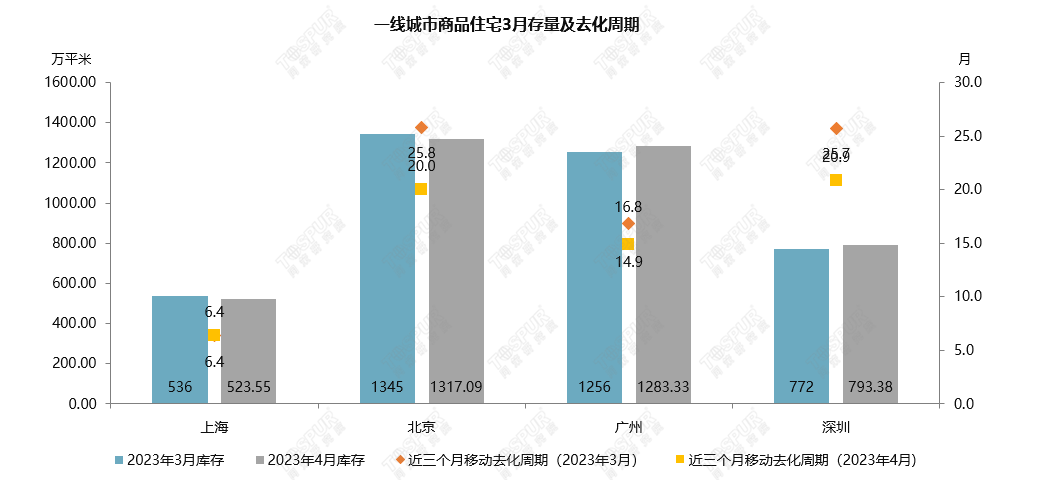

一线城市商品住宅库存量及去化周期

4月,一线城市库存面积基本稳定,上海去化周期连续三个月稳定在6.4个月左右,价格上涨压力较大;北京、深圳去化周期下降但仍高于20个月,价格下行压力较大;广州去化周期持续缩短,近期去化速度加快。

二线城市商品住宅市场

二线城市商品住宅量价走势—月度

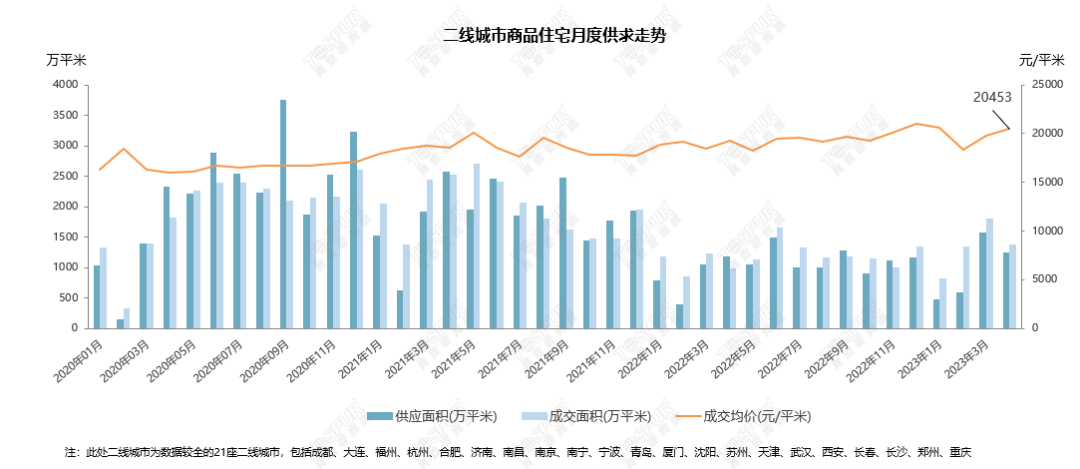

4月,二线城市商品住宅市场供需双降,均价持续走高。本月,二线城市整体供应面积回落至1249.42万平米,成交面积1383.18万平米,环比下降23.64%,成交均价持续走高至20453元/平米。

典型城市商品住宅量价走势—杭州

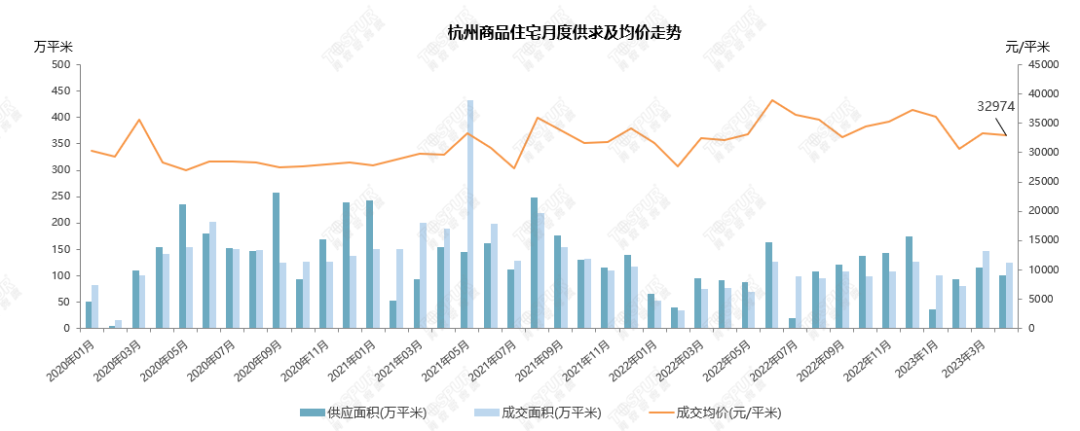

4月,杭州新建商品住宅市场供需双降,均价小幅走低。本月,杭十区供应集中在余杭、拱墅区;成交量集中在临平、拱墅、余杭区。政策方面,临平全域放宽限购,外地户籍只需一个月社保即可购房。此外,随着市场逐渐回暖,杭州供地频次明显加快,土地量价略升,整体竞争程度未降,但市场仍有分化,民企参与活跃,占据拿地主力,其中12宗宅地中超八成为非国有企业拿下。

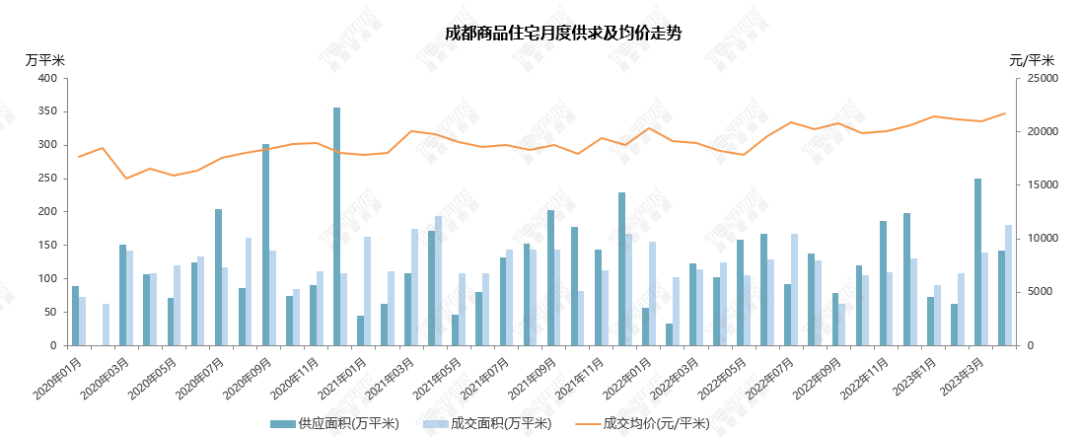

典型城市商品住宅量价走势—成都

4月,成都新建商品住宅市场供应规模环比锐减,但同比仍有明显增幅,成交面积持续走高,均价环比上升。成交结构方面,90平及143平为两大主力户型,楼市整体仍呈现冷热不均状态,低价刚需和优质高端项目开盘当日即售罄,而大部分项目均处于优惠促销状态,去化压力较大。

二线城市商品住宅库存量及去化周期

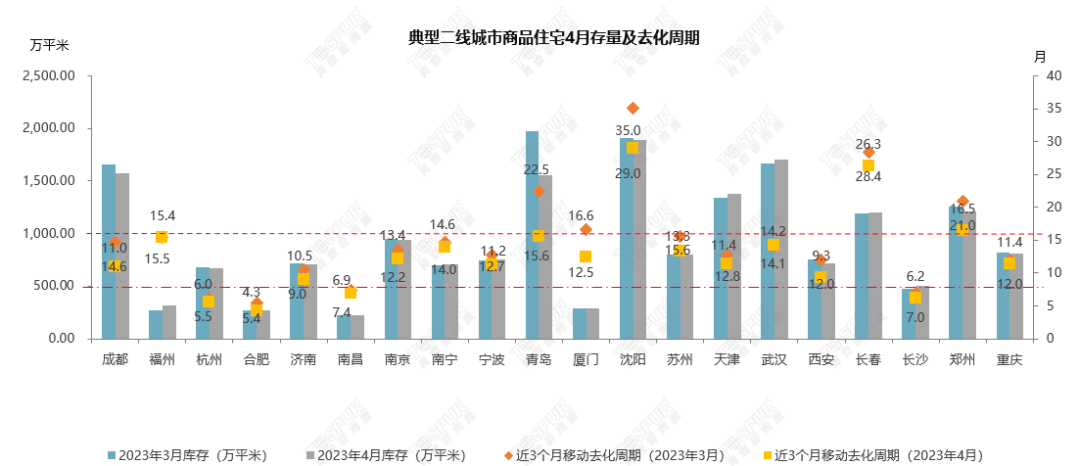

4月,二线城市商品住宅库存持续下降,监测的20城中,12个城市库存下降,但成都、青岛、沈阳、天津、武汉、长春和郑州库存仍超过1000万平米,其中沈阳和长春去化周期超过25个月,去化压力较大。

三四线城市商品住宅市场

三四线城市商品住宅量价走势—月度

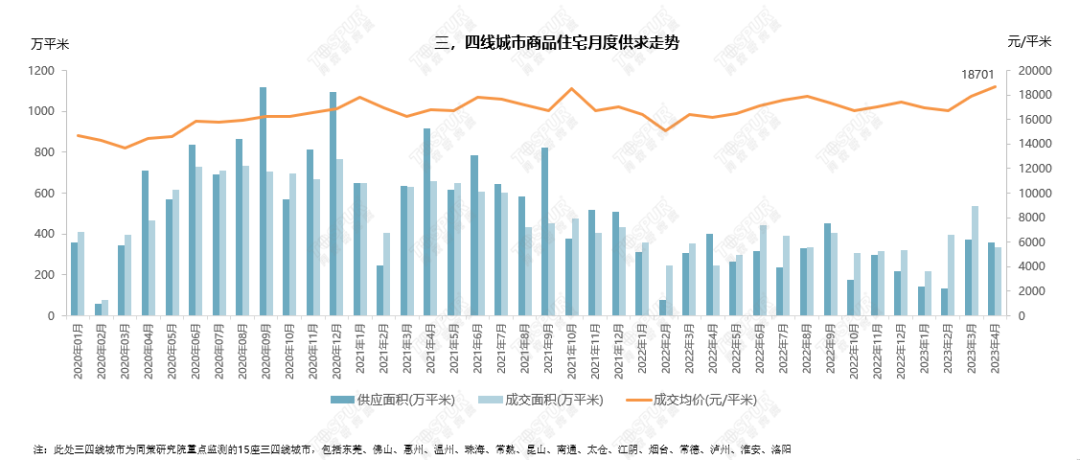

4月,三四线城市商品住宅市场供应规模小幅回落,成交面积大幅下滑,且低于2月水平,小阳春余热不足;本月三四线城市供应面积357.68万平米,成交面积337.26万平米,成交均价小幅走高至18701元/平米。

典型城市商品住宅成交走势——烟台

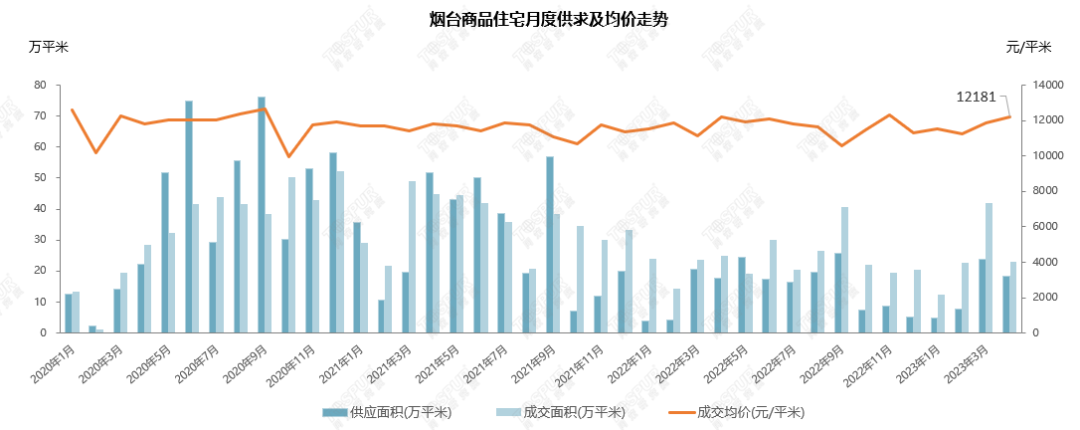

4月,烟台商品住宅市场在小阳春热度仅维持一个月便出现回落,成交规模腰斩,仅23.14万平米,均价持续走高。成交结构方面,改善置业为烟台成交主力,成交TOP10的项目中,7成为洋房或以洋房为主力户型的项目。分区域来看,芝罘区成交占比最高,其中中瑞鼎峰中瑞城为销冠,该项目一批次已于去年10月交付,市场认可度较高。

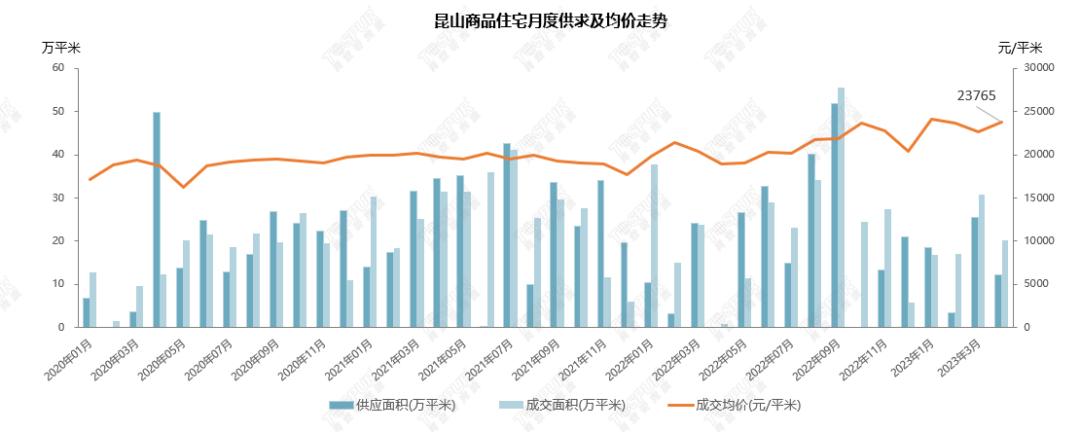

典型城市商品住宅成交走势——昆山

4月,昆山商品住宅市场热度下滑,供应规模几近腰斩,成交面积环比降幅达34.86%,且低于去年平均水平。受人口及产业影响,昆山市场内生需求持续下滑,上海及苏州等投资客进入观望状态,购买力大幅下降,但随着S1通车,沪苏跨城更加便利,或再度刺激部分需求。

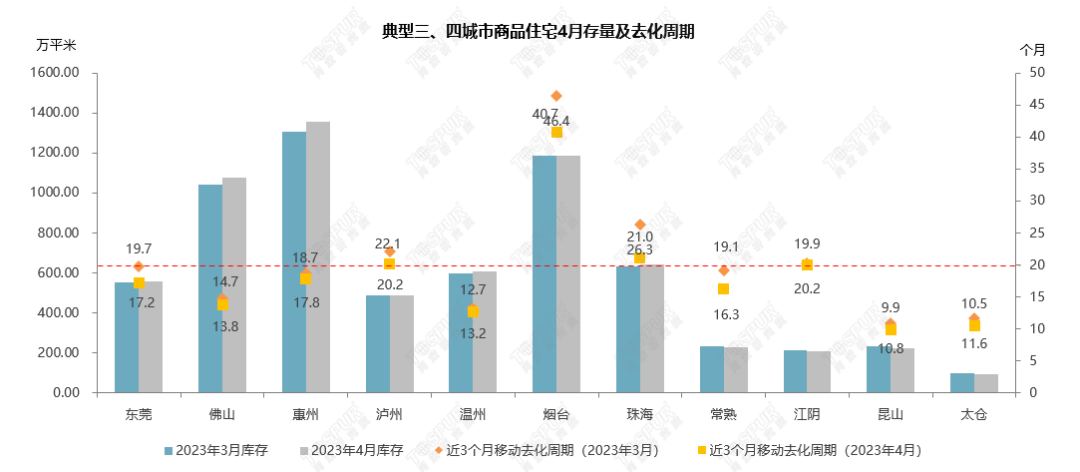

三四线城市商品住宅库存量走势

4月,三四线城市商品住宅库存小幅增加,但去化周期缩短;其中,烟台、珠海、泸州去化周期超过20个月,市场去化及价格下跌压力较大。