1月4日,中指研究院发布《2023中国商业地产市场年报》,看点如下:

外部环境

宏观经济恢复基础尚不稳固,预计2024年经济增速或放缓。

市场变化

增量开发整体放缓,商业地产市场供需两端仍偏弱。

投资布局

更加聚焦消费市场活跃、经济基础较好的核心一二线城市。

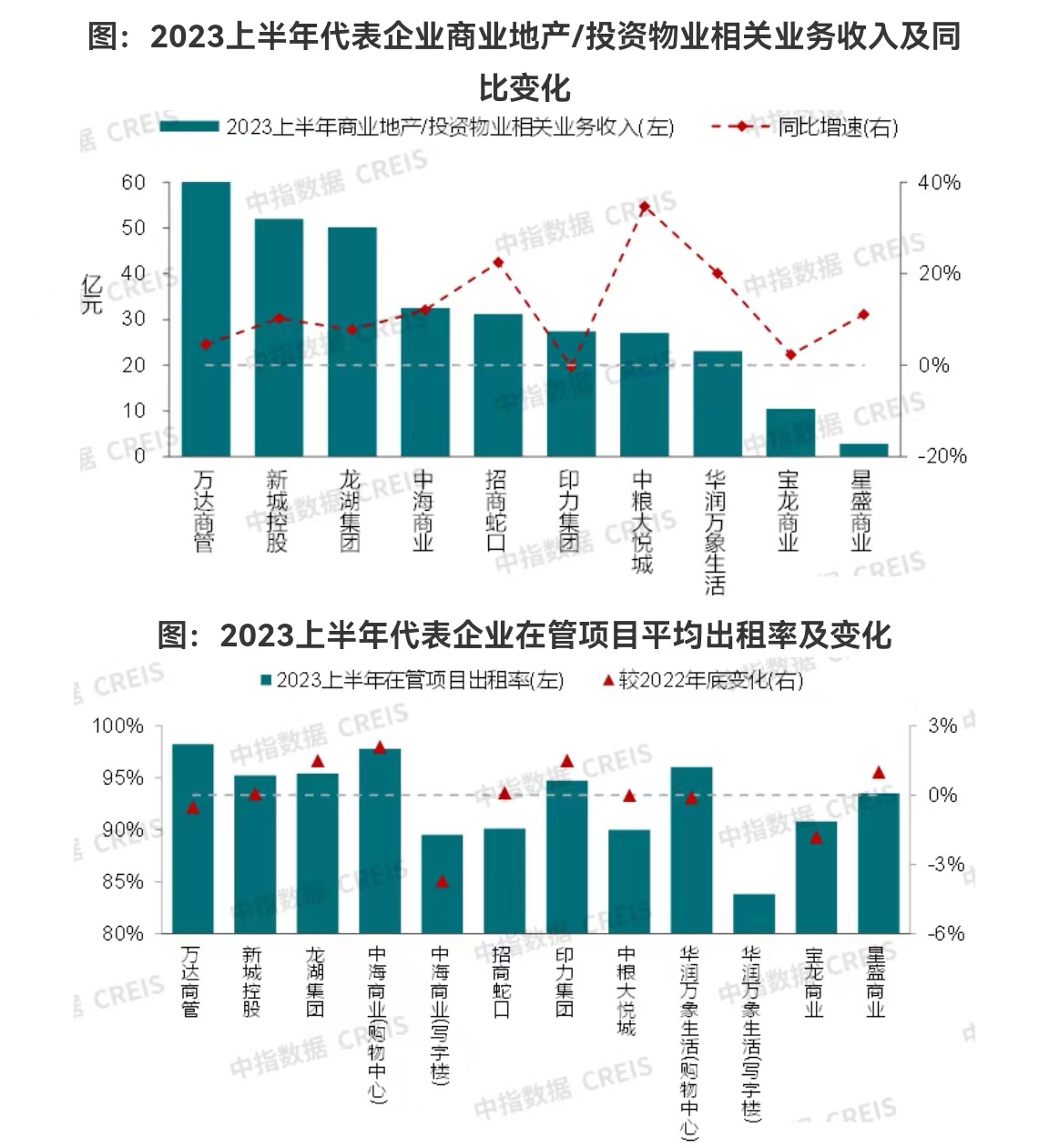

经营业绩

多数代表企业商业地产相关业务收入实现增长,在营项目平均出租率稳定在90%以上的较高水平。

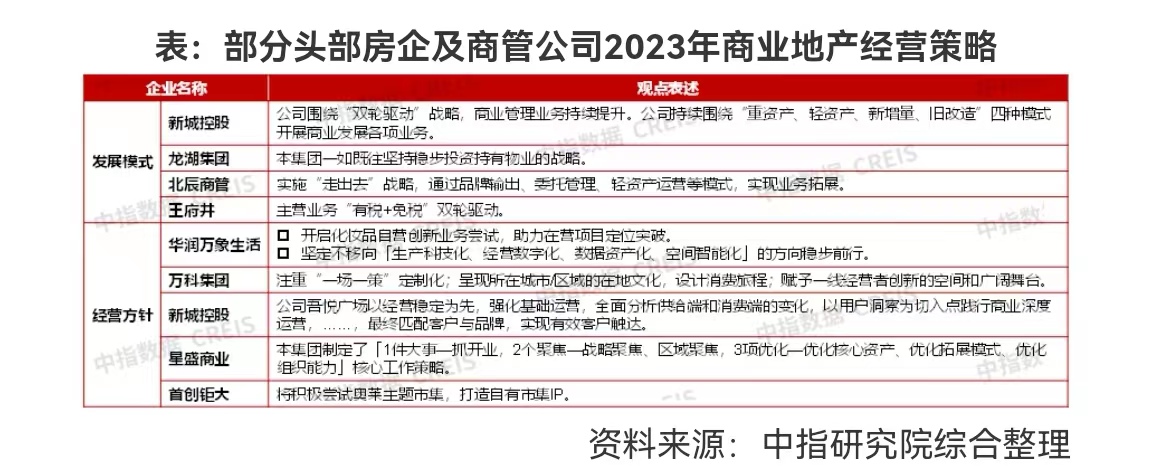

经营策略

坚持商住并举、轻重并举;创新多元业务模式,坚持精细化运营,深化数字化转型。

企业融资

资产证券化丰富企业融资与退出渠道,底层资产以一二线城市写字楼和零售物业为主。

趋势展望

商业市场潜力:经济发达地区商业市场仍有较大发展潜力,但核心一二线城市未来或以存量竞争为主。

截至2023年末,我国3万方以上购物中心存量超5亿平方米,以2022年末城镇人口计算,人均购物中心面积约0.58平方米(合理上限约0.7平方米),购物中心市场仍有一定增量空间,但规模有限。

一线城市购物中心存量规模已较大,2023年末城镇人均购物中心面积达1.01平方米,未来存量项目的竞争将更加激烈;二线城市城镇人均购物中心面积为0.89平方米,接近一线城市水平,未来或呈现存量与增量并行发展的格局;三四线城市当前城镇人均购物中心面积仍较小,约为0.40平方米,未来具备一定增长空间。对于企业来说,未来对于三四线城市商业地产的布局应关注人口规模大、消费能力强的重点城市,避免盲目扩张。

写字楼市场潜力:产业发展好、需求旺盛、空置压力较小的核心城市,写字楼市场仍存在发展潜力。

近年来我国写字楼市场迎来新一轮调整期,部分城市过去几年写字楼供应量持续增加,但需求增长乏力,市场呈现供过于求的局面。投资者应关注核心城市的核心资产:重点关注人口和经济具备较强支撑、产业发展相对较好、未来办公楼市场需求相对较多、写字楼空置压力较小的一线及核心二线城市。

“私募+公募”不动产金融链条逐渐形成,为商办投资者提供了宝贵的退出渠道。

随着不动产领域金融制度的不断建设与发展,由“不动产私募投资基金+公募REITs”组成的不动产金融链条逐渐形成,有利于推动房地产行业平稳健康发展。

尤其是消费基础设施公募REITs为开发企业提供了多样化的融资渠道,帮助企业盘活存量资产,同时也推动商业地产企业精准投资、强化运营能力,实现项目保值增值,以不动产金融的助力促进企业高质量发展。此外,在当前商业项目存量较大的情况下,商业地产运营企业可以凭借自身优秀的运营能力为存量项目提供运营服务,助力存量项目发行公募REITs,与业主方实现共赢。

截至目前首批4支消费基础设施REITs产品获批,发起人包括中国金茂、物美集团、华润置地、印力集团;首创商管、百联股份亦有产品上报至交易所。鲁商集团、天虹股份、合生创展、万达集团等多家企业发布公告或消息,表示拟发行消费基础设施REITs;新城控股、龙湖集团、大悦城控股等企业亦表示相关工作正在准备之中。此外,部分企业还参与投资设立Pre-REITs基金,收购符合消费基础设施公募 REITs 要求的项目,加速优质资产的孵化与储备。