12月2日,中指研究院发布2024中国物业管理行业总结&2025展望。

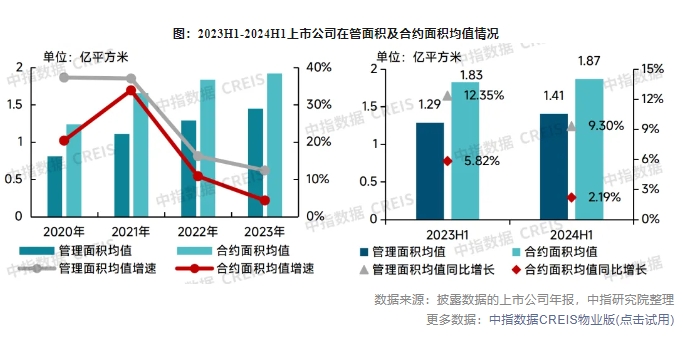

近年来,物业上市公司的管理规模增速持续放缓,管理面积均值增速由2020年的37.29%持续下降至2023年的12.40%,合约面积均值增速由2020年的20.39%下降至2023年的4.35%。

2024上半年,物业上市企业管理面积均值约1.41亿平方米,同比增长9.3%,较上年同期下降3.05个百分点;合约面积均值约1.87亿平方米,同比增长2.19%,较上年同期下降约3.63个百分点。合约面积均值增速较管理面积均值增速低7.11个百分点,未来,合约面积所带来的规模增长动能将逐渐减弱,增长潜力有限。

多家企业管理面积出现负增长。根据2024年中报数据,披露合约面积数据的49家物业上市公司中,合约面积出现负增长的有18家,占比为36.73%(上年同期26%),降幅最高的是融信服务,达25.77%;披露在管面积数据的55家物业上市公司中,在管面积出现负增长的有11家,占比为20%(上年同期15.09%),降幅最高的是港誉城市服务,达26%。

近五年,全国商品房销售面积持续收缩:由2020年16.86亿平方米下降至2023年11.17亿平方米,进一步下降至2024年前三个季度的7.03亿平方米。但与此同时,房地产供给端也在经历深刻调整,全国新开工房地产项目大幅减少,2023年全国房地产开发企业新开工房屋面积从2021年约20亿平方米大幅下降至2022年的约12亿平方米,进一步下降至2023年不足10亿平方米。进入2024年,这一趋势并未得到有效遏制,前三季度新开工房屋面积仅有5.61亿平方米,同比下降17.10%,跌幅显著。

此外,房地产项目竣工情况同样不容乐观。2024年前三个季度全国房地产竣工房屋面积约3.68亿平方米,同比下降24.4%。

虽然增量市场增速放缓,但市场存量足够大,预计2025年全国物业管理规模仍将达到315亿平方米。披露在管面积的55家上市物业企业总在管面积约77.55亿平方米,不足2023年总规模298.1亿平方米三成,占比较低;2023年百强企业总管理面积135.96亿平方米,占市场总管理面积43.16%,市场剩余空间足够大,物业企业仍旧可以通过竞争、并购做大规模。