1月4日,中指研究院最新发布专题《销售“前高后低”,拿地“翘尾”:2023年销售与拿地走势总结》,主要数据如下:

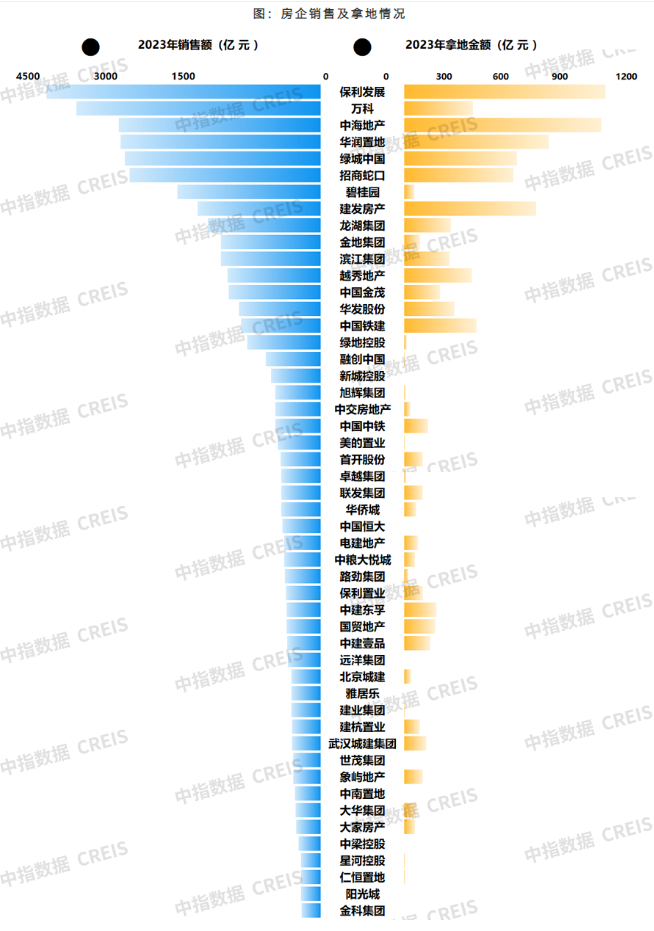

根据中指研究院数据显示:2023年,TOP100房企销售总额为62791.0亿元,同比下降17.3%。2023年1-4月,TOP100销售额累计同比持续提升,5月之后增幅下降,下半年开始转为同比下降并且降幅持续扩大,全年房企销售总体走势呈现“前高后低”。

TOP100房企权益销售额为43468.4亿元,市场份额为34.5%,较上年下降4.8个百分点。2021年-2023年,TOP100房企销售额连续下滑,到2023年相较于2020年历史高点已经腰斩,市场份额同步连续下滑,到2023年不足35%。

2023年,各阵营房企销售额均有所下降。销售额超千亿房企16家,较去年同期减少4家,百亿房企116家,较去年同期减少14家。TOP10房企销售额均值为2744.0亿元,较上年下降11.7%;TOP11-30房企销售额均值为851.1亿元,较上年下降17.8%;TOP31-50房企销售均值为420.6亿元,较上年下降19.0%;TOP51-100房企销售额均值为198.3亿元,同比下降28.2%。

中指研究院企业研究总监刘水:2024年,在宏观经济向好及支持政策综合影响下,房企销售有望筑底企稳,房地产企业风险出清将提速。从企业角度来看,保持“高能级、高信用、高品质”更容易率先实现销售业绩回暖。

首先,保持高能级城市布局,抓住城市结构性机遇。核心一二线城市政策具备进一步优化空间,企业应抓住结构性机遇和市场窗口积极营销,加大销售回款力度。

其次,应严防财务风险,保持高信用资质。然后,高品质交付提升品牌影响力。

当前市场下,产品业态分化愈加明显,改善型产品更受欢迎,刚需盘去化能力放缓,认房不认贷、降低二套房利率等政策有望加速改善性住房需求释放,房企需要转为高品质模式,抓住市场主流需求。再者,房企还应聚焦核心城市,适度适时补充土地储备。土地是房企重要的生产资料,企业须保持一定的拿地规模,才能实现可持续发展。