近日,正合2022贵阳房地产市场年报出炉,并提出市场十大超级观点。其中,包括八大现象观点及两大预判观点。

【现象观点】

(一)疫情影响经济复苏滞缓,二产装备制造业稳增长,与贵阳产业转型战略吻合。贵阳GDP2022年01-03增速下滑仅2.6%,低于全国增速3.0%; 二产政策利好增速稳定。

(二)“一心三核多组团”新规划,强调阿哈湖生态定位,以观白组团带动白云城市能级,短期着力提升花溪经开人口增量,长期加强贵安清镇产业联合发展吸附人口增量。

(三)土地供销大幅缩水,政府预期下探,价格下滑,年底集中放量。全年商住用地同比-25%,成交同比-38%:上半年土拍市场惨淡导致供地端让步,起拍价下调,配建条件松绑,成交价同比-19%;年底大批量放地,10-12月供地占全年68%,成交占全年90%。

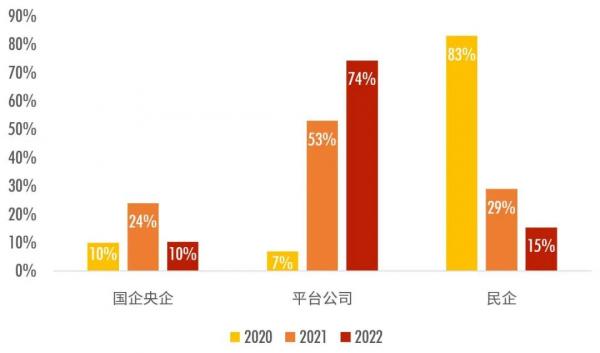

(四)拿地“央国平”仅剩“平”,平台公司逐步转向市场开发与运营。全年终止/流拍率39%,年底拿地主体转向平台公司(74%)。

(五)由政府主导构建需求侧政策“组合拳”,多方发力激活需求。由上半年供给端减负,转向下半年需求端发力。第四季度政府主导需求端政策组合拳 (团购低价背书、首套房商贷利率 3.9%、公积金及契税等),有效刺激需求释放 (03月均31万平(不含9月)增至04月均39万平)。

(六)跌势止稳,楼市成交降幅四成,下半年月均回升。全年成交342万平,同比-40%,上半年受21年底房企暴雷+疫情反扑极端性触底,月均去化26万平,下半年市场信心回温叠加政策组合拳拉升需求,月均增至 36万平(不含9月)。

(七)稳中有收,楼市价格整体持稳,价外优惠回收。备案成交均价10,339元/平,同比-1.2%;部分项目价外优惠收回实际成交均价 10,189元/平,同比 1.4%; 整体持稳。

(八)双核+白云占比八成,降幅跑赢大势,外延下跌更甚双核及白云区成交占比八成,同比-32%,降幅跑赢整体大势(40%),量价相对有保障;外延区成交仅占两成,同比-59%,价格基本触底。

【预判观点】

(九)2023年回暖非回弹,仅比2022年乐观。预估2023年量微涨价平,年成交量约400-450万平。

(十)市场需求由“买稳求好”转向“买好保稳”,行业品质内卷化将加速。客户倾向买品质,改善热度提升,高价项目抗风险能力较强;保交付需求常态化,国企份额更集中,现房相对更具保量空间。

(图源贵州正合地产顾问公司)

2022年贵阳房地产市场总结

【住宅市场】

住宅量价:2022年住宅销量降四成,但下半年市场预期回升,跌势止稳,价外优惠比例回收,成交价持稳

楼市全年销量降幅四成但跌势止稳: 2022年贵阳七城区住宅成交342万㎡,同比下降40%;上半年受21年底房企暴雷+疫情反扑的影响极端性触底,月均去化26万㎡,下半年市场信心初步回温,叠加第四季度需求端政策组合拳(政府主导团购房低价背书、首套房商贷利率3.9%、公积金及契税等政策)拉升需求,月均去化增至36万㎡。

价格整体持稳,价外优惠回收:备案成交均价10,339元/㎡,较2021年小幅回落1.2%;部分项目价外优惠收回,实际成交均价10,189元/㎡,较2021年小幅回升1.4%;房价整体持稳。

图1:2020.01-2022.12贵阳七城区商品住宅销售面积、备案成交均价走势

来源:正合市场研究库,贵州正合策略服务中心整理

备注1:实际成交均价为项目优惠业态/措施/备案量和持续时间进行折算的优惠后成交价格

备注2:2022H2月均销量计算剔除因疫情封城销量非常态低值的9月

【区域市场】

双核+白云市场份额占比八成,同比降幅低于贵阳整体大势,外延低位成交,价格基本触底

双核区+白云区:成交269万㎡,占整体销量79%,同比下滑32%,低于贵阳整体降幅(40%),量价相对具备支撑;观山湖为市场量价第一梯队,老城外延板块(南明龙洞堡&云岩三马及小关)为主力去化,降幅仅2成左右,白云承接观山湖外溢,大盘稳去化。

外延区:成交72万㎡,占整体21%,同比下滑59%,高于贵阳整体下滑趋势;花溪&经开成交下滑近60%,价格降无可降,乌当成交量跌至底部。

表1:2022年贵阳七城区分区域商品住宅供销量价变化

来源:正合市场研究库,贵州正合策略服务中心整理

备注:实际成交均价为项目优惠业态/措施/备案量和持续时间进行折算的优惠后成交价格

【产品特征】

“买好保稳”常态化,“好”才能走量,“稳”仅是基础保障

买“好”。改善热度提升:改善成交份额提升,≥120㎡产品成交占比提升6个百分点至44.4%,≥120万产品成交占比提升3.6个百分点至41%;高价项目抗风险能力较强:头部项目更聚集,TOP10项目销售额占比提升11个百分点至31%,TOP20项目销售额占比提升15.5个百分点至50%;TOP20中高价项目销售额同比下滑9%,跌幅低于整体大势(40%),具备较强抗风险能力。

保“稳”。国企市场份额更集中:国企成交金额占比较上年大幅提升26个百分点至41%;现房更具保量空间:购房需求倾向保交付已成常态化趋势,各区域中现房项目市场份额均有提升。

表2:2021年、2022年贵阳七城区商品住宅分面积段、总价段成交套数占比

来源:正合市场研究库,贵州正合策略服务中心整理

备注:面积段及总价段区间包含低值,不含高值

【土地市场】

2022年土拍供销严重缩水,政府端预期下探,平台公司兜底拿地

供销大幅下滑,价格结构性缩水,年底集中放量:全年涉宅土地挂牌公告占地面积6,676亩,同比下降25%,成交3,586亩,同比下滑38%,成交价格3,392元/㎡,同比下滑19%,基本零溢价成交;年底大批量放地,10-12月集中供地占全年68%,成交占全年90%;老城供销大幅下滑,核心成交集中外延。

房企端拿地意愿低,供地端预期下探:全年终止/流拍率39%(25宗终止,1宗流拍),拿地以平台公司兜底为主,拿地占比74%,民企拿地仅占15%;上半年土拍市场冷淡导致土拍条件松绑,下半年起拍楼面地价下调,配建条件让步刺激拿地意愿。

图2:2017-2022贵阳七城区+双龙(龙洞堡)商住用地公告及成交占地面积、起始/成交楼面地价、平均溢价率、流拍终止率

来源:贵阳市公共资源监管网,贵州正合策略服务中心整理

备注1:仅统计含住宅可开发体量地块(纯住宅、商住用地),不含纯商业、工业及其他用地;2017-2021年公告量(包含终止及流拍)按起始时间统计、2022年公告量按交易时间统计,历年成交量均按交易时间统计

备注2:平均溢价率=成交总价/成交地块起始总价-1

备注3:流拍终止率=(流拍宗数+终止宗数)/公告宗数

图3:2020-2022年贵阳七城区+双龙(龙洞堡)成交商住用地拿地房企结构(宗数占比)

来源:贵阳市公共资源监管网,贵阳正合策略服务中心整理

备注:联合拿地若为同类房企仅计数一次,若为不同类房企则重复计数;平台公司指省级、市级、区级国资房企,计入平台公司房企不再计入国央企

【2023年展望】

预估2023年整体楼市量微涨,无进一步刺激作用下,住宅月度成交量维稳约35-40万㎡,年成交量约400-450万㎡,成交价同比持稳。

预判量微涨。22年下半年市场信心回温,月度成交增长稳定;成交量集中头部项目,且23年存量供货充足,可匹配市场需求;客户倾向现房&品质项目,市场供货产品匹配。

预判价持平。团购低价降幅小,房企让利空间降无可降;价外优惠回收,非市场化价格优惠影响逐步收窄。

* 统计区域说明

贵阳七城区:观山湖、云岩、南明、白云、乌当、经开、花溪

双核区:观山湖、云岩、南明

<

资讯推荐